サービス開始?-320x180.png)

HSBC香港 定期預金の仕組みを徹底解剖してみた結果

米国の利上げが一段落し、今後は利下げが進む局面に入りました。この影響でHSBCなどの海外銀行の金利も徐々に低下していく傾向が予想されますが、それでも日本の銀行に比べると、まだ高い利回りを享受できます。そのため、短期間であっても定期預金を検討する価値は十分にあるでしょう。今回、定期預金を行う際に面白い結果となりましたので、その内容を皆さんと共有したいと思います。海外銀行での預金を活用することで、より有利な資産運用の一助になるかもしれません。

HSBC定期預金の仕組み

HSBCの定期預金はインターネットバンキングやモバイルアプリで入金することができ、1万香港ドルから始めることができます。利息だけ受け取って自動更新、一定額を毎月積み立てるなど、個人の都合にあわせて様々なカスタマイズができるようになっております。元本割れリスクがなく、香港のペイオフ制度「Deposit Protection Scheme (DPS)」の対象となるため、資産を守りながら確実に増やすことができます。(為替リスクはあります)

HSBC定期預金の利回りは?

各国の利上げや利下げといった政策の影響により、銀行の利回りは常に変動しています。現在、通常のオファーでは香港ドルで年利0.875%、特別オファーでは約3%の利回りが提供されています。ただし、特別オファーレートを適用するには、他の口座からの入金分に限り、その入金後7日以内に定期預金を組む必要があります。

かつて、米国の利上げがピークだった際には、特別オファーで4.4%という利回りが提供されていた時期もありました。日本の定期預金の利息と比べると、まさに夢のような数字です。

ただ、現在米国では段階的な利下げが計画されており、今後は利回りが徐々に低下することが予想されています。こうした高い利回りは、今のうちしか享受できないかもしれません。

しかし、金利が高くなるほどリスクも増すという点を忘れてはいけません。市場が変動する中でも、冷静に資産を分散することが重要です。

HSBC定期預金を徹底解剖してみた結果は?

前述の通り、特別オファーレートを適用するためには、他の口座から入金を受け取った後、7日以内に定期預金を組む必要があります。そのため、給与口座などの生活口座として利用していない方にとっては、少々厳しい条件かもしれません。

しかし、「入金額を調整すれば、特別オファーレートで定期を組めるのではないか?」という疑問が生じたため、いくつかの金額で試してみました。その結果、興味深い結果が得られました。

以下に、2024年9月27日に私自身のアカウントで実施した実験の結果を示します。もちろん、今後も同じ結果が得られるかどうかは保証できませんが、参考としてご覧いただければ幸いです。

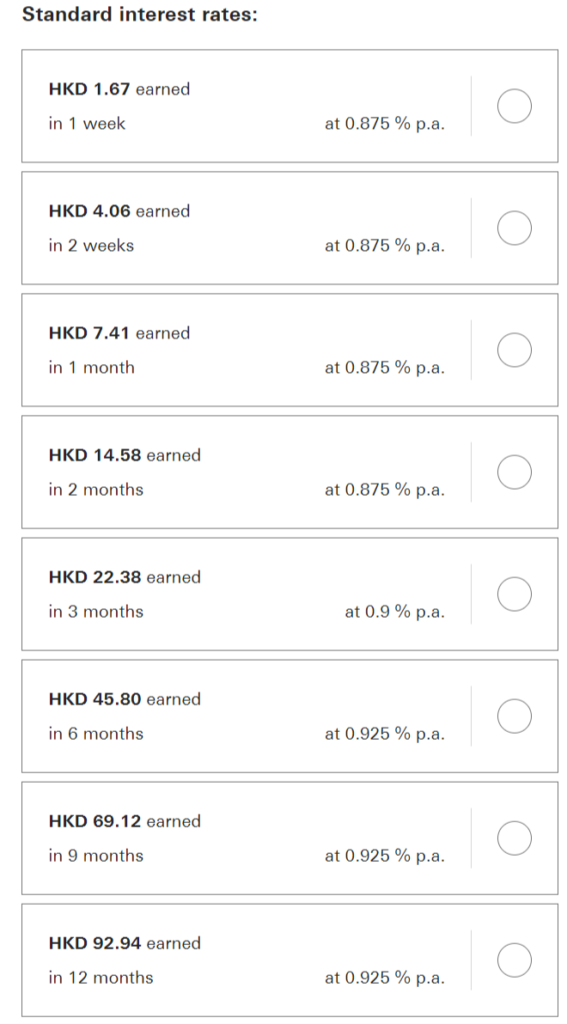

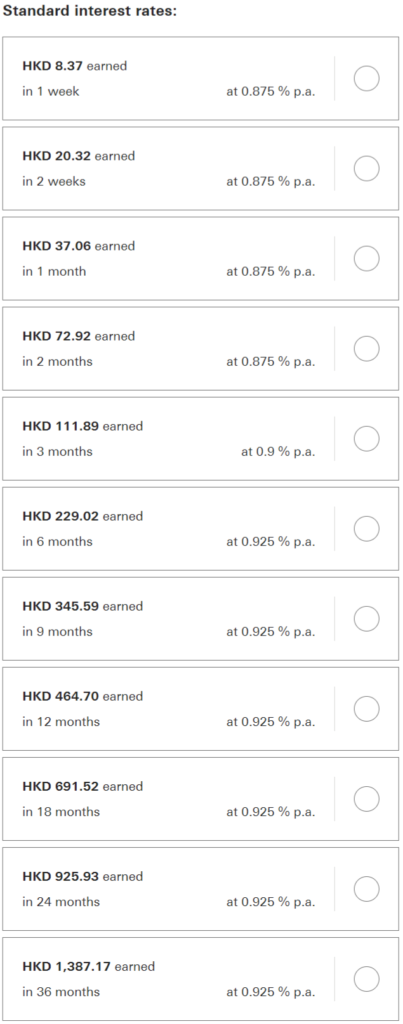

10,000香港ドルの場合

通常レートでは、1週間から1年までの期間を選択することが可能です。日本の定期預金と比べると確かに良い利回りではありますが、資産運用として考えるとやや物足りなさを感じるかもしれません。

一方で、3ヶ月以上の期間を選ぶと、利回りがわずかに上乗せされるため、短期的な運用よりも少し長めに預ける方が有利と言えます。

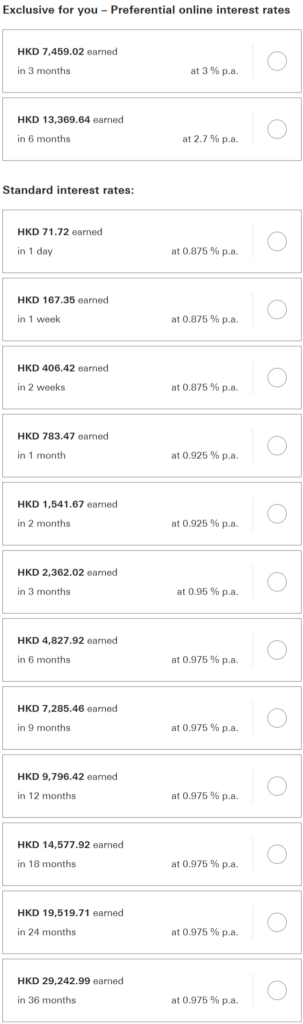

50,000香港ドルの場合

新たに、3年間の定期預金が選択できるようになりました。しかし、残念ながら10,000香港ドル以上の預け入れ額でも、利率に大きな変化はありませんでした。

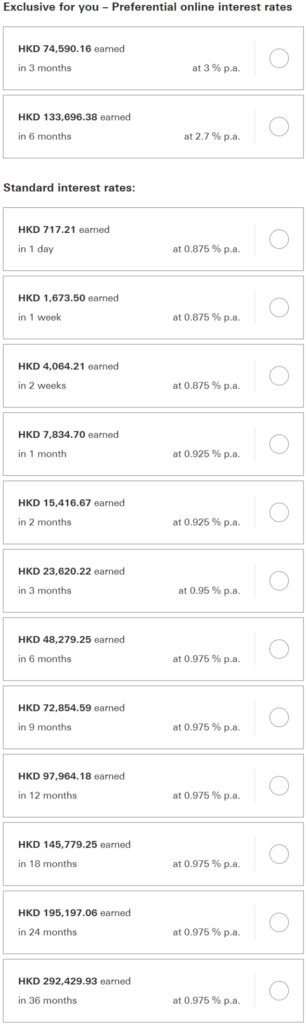

200,000香港ドルの場合

入金から7日以内という条件に関係なく、特別レートが表示されました。まさに「お金持ちがさらにお金持ちになる仕組み」ですね~ (@_@;) 笑

HBSC口座を生活口座としてご利用されていない方でも特別レートで運用できそうです。

このレベルの資産を運用すると、利息の増え方も驚くほど速いです。やはり、大きな資金を動かすことで得られるリターンも桁違いですね!

1,000,000香港ドルの場合

通常レートですが、新たに「1日定期」を選択できるようになりました。これにより、毎日利息を受け取ることが可能です (@_@;)。毎日この額が入ると、現在の日本の物価であれば1人分の1日の食費くらいには十分なりますね!※1日定期なので、利回りの変動によって受け取れる額が毎日変わります。

10,000,000香港ドルの場合

1,000,000香港ドルと比べると仕組みの変化はありませんでしたが、現在の日本の物価であれば贅沢な生活をしなければ資産を減らさず生活ができるレベルですね!

定期預金の注意点

満期前に早期解約した場合、ペナルティを課せられます。

定期預金元本 × (HSBCのインターバンクオファーレート – 定期預金金利) × 満期までの日数 / 1年の日数(最低HK$200)

早期解約とならぬように計画的に預金しましょう。

まとめ

今回は、HSBCの定期預金の仕組みについて調査した結果を共有いたしました。定期預金は、NISAのような変額運用とは異なり、元本割れリスクがないため、計画的かつ堅実に資産を増やす手段として適しています。また、入金額を増やすことで得られる様々なメリットも魅力的です。

最長で3年間の運用が可能なため、短期間で確実に資産を増やしたい方には特に向いている商品と言えるでしょう。まとまった資産をお持ちの方は、1日定期を活用して毎日利息を受け取り、働かずに悠々自適な生活を送ることも選択肢の一つです。

ただし、3年以上の定期預金が組めないため、満期後に再投資する際は同様のレートで運用できるとは限りません。若い世代の方には、貯蓄型保険などで長期的に資産を増やす方法も検討すべきかもしれません。

この情報が、皆様の資産形成に少しでもお役に立てれば幸いです。

[PR]海外資産運用を始める前に最低限知っておきたい!

経験豊富な専門家による無料オンラインセミナー開催中!

HSBC香港、香港保険、オフショア積立等でお困り方はLINEでお気軽にお問い合わせください(^^♪

![]()