とは?-320x180.jpg)

香港保険おすすめ比較(ブログ管理人の資産割合暴露)

いつも当ブログをご覧いただきありがとうございます(^^♪

昨年11月からブログページの作り方すら分からない状態からスタートしましたが、皆様に様々なご感想、ご相談をいただき、それを励みに半年間ブログを継続することができました。

ご覧いただけている方が1名でもいる限り、何かしらの形でお役に立てるように情報提供に努めますのでこれからも何卒宜しくお願いいたしますm(_ _)m

さて、今回はブロブをご覧いただいた方より『ブログ管理人はどんな投資をしているのですか?』ということでご質問をいただきましたので、参考になるか分かりませんが私の投資について紹介してみようと思います。・・・という記事を書いておりましたが、割と色々なタイプの香港保険に契約しておりましたので思い切ってタイトルを変えました(^_^;)笑

※必要な保険はそれぞれのライフステージや目的によって異なります。また契約年齢、体況、喫煙、居住国などで利回りは変わることがありますので詳しくは保険代理店にご相談ください。

保険代理店経由だと契約時に追加で仲介手数料を支払わないといけないイメージですが、実は保険代理店経由でも直接契約でもコストは何も変わりません。むしろ、様々なメーカーの良い商品をイイトコドリしてくれるので保険代理店経由の方が賢いです。

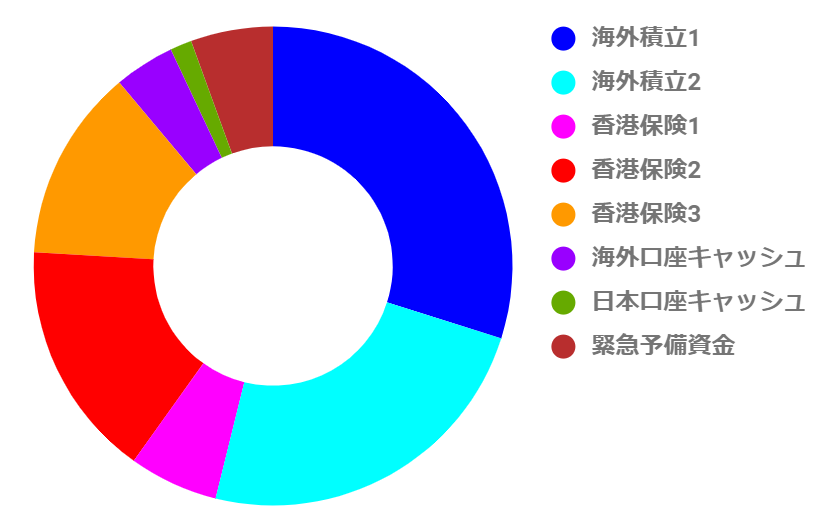

ちゃんころがしの資産割合

全然、現金資産持ってないです(/ω\)笑 香港保険はメーカー別で分けておりますが細かく分類すると4種類の保険に加入しています。ブログにはフレンズプロビデントについてばかり掲載しておりますが、実は私のポートフォリオはこんな感じです。※フレンズは円グラフの青の部分です。

それぞれの投資種類と投資理由

私は基本的に将来のライフイベントでかかる費用を貯めるために投資をしております。それぞれの投資にどのような理由があるのか紹介します。

※下記の図や数値はイメージです。実際とは異なっている可能性がありますのでご注意ください。また、コメントに関しましてはあくまで個人の感想となります。

※図の比率が一部異なっておりましたので修正する予定です。実際はもっと見栄えが良い図になりそうです。

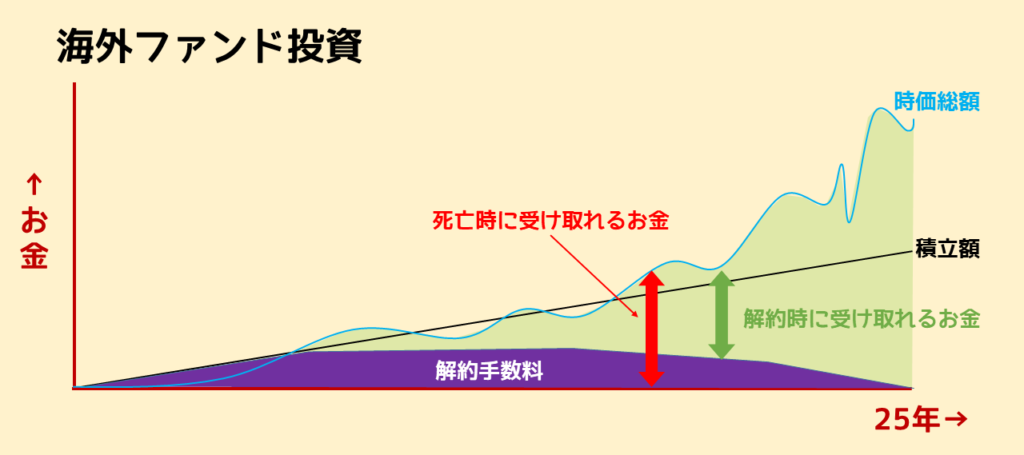

海外積立1

これは当ブログで紹介しているフレンズプロビデント分になります。私の資産の1/4はフレンズプロビデントです(笑)なので情報も必死で仕入れています(;´Д`)笑

投資理由は『老後を養う(長生きのリスクをカバーする)為』です。日本の年金制度は現役世代が支払った資金が高齢者に対して給付される仕組みとなっておりますが、これから更に超高齢社会が進行していく中で、我々が高齢者となったときにどれほど年金を受け取れるのか分かりませんのでできれば自身でフルカバーできるように頑張っています。

特徴:一定期間経過したら、減額、停止、一部引き出しなど自由に設定できる。投資先を自分で選べる。

海外投資2

こちらは海外投資1とほぼ同じタイプとなりますが、投資タイプがダイレクトファンドなのでフレンズプロビデントと比べると増減が激しい気がします。

投資理由は海外投資1と同じです。海外投資1の資産が膨れてきたので一部を海外投資2に分散しました。譲渡案件で受け取りましたので時価総額的には大幅にプラスになっていますが、一時停止を長期間挟んでいますので手数料負けしないように頑張って運用しなければいけません・・・

香港保険1

こちらは月々の積立タイプの10年払い込み終身保険型です。確定利回りと変動利回りのダブル構造となっており、死亡保障と解約返戻金が経過年数で増加していきます。変動利回り部分は確定利回り部分と異なり、利回りが確約されておりませんが減ることはありません。

投資理由は『自身が死亡した際に家族に残す資金』or『生き延びた時の老後の生活費』分です。まだ葬式代の持ち合わせもない若いときに取り急ぎ加入しました。

10年払込型-1024x455.png)

| 年数 | 死亡(確定) | 死亡(確定+変動) | 解約(確定) | 解約(確定+変動) |

|---|---|---|---|---|

| 5年 | 約591% | 約592% | 約19% | 約20% |

| 12年 | 約295% | 約309% | 約71% | 約85% |

| 25年 | 約295% | 約389% | 約111% | 約204% |

特徴:契約してすぐに大きな死亡保障を確保できる。時間をかければ投資額よりも解約時受取金が上回る。

香港保険2-1

こちらは香港のレア保険となります。保険では珍しい超短期で2年払いの保険です。5年満期で投資額に対して確定利回りで137%ほどになります。投資する為に頑張ってお金をかき集めましたが、募集期間が短かったので少ししか投資できませんでした・・・。

投資理由は、みなし資産を増やしたかったからです(笑)また満期頃に募集してほしいな~♪ タイプは養老保険?だと思いますが社債みたいな感覚ですね。

-1-1024x455.png)

| 年数 | 解約(確定) |

|---|---|

| 5年 | 約137% |

特徴:短期間で安全な保険会社で資産を増やすことができる。

香港保険2-2

こちらは一括タイプの貯蓄型終身保険です。終身保険ですが、死亡保障がほぼありませんので死亡保障が厚いタイプの保険と比べると運用利率が格段に良いです。こちらも『香港保険1』と同様に利回りがダブル構造になっております。

投資理由は『子どもの養育費』ですが、できれば長く保有して将来の必要経費の為に残したいです。

一括型-1024x455.png)

| 年数 | 死亡(確定) | 死亡(確定+予定利回り) | 解約(確定) | 解約(確定+予定利回り) |

|---|---|---|---|---|

| 5年 | 100% | 約114% | 約95% | 約109% |

| 12年 | 約112% | 約170% | 約112% | 約170% |

| 25年 | 約145% | 約336% | 約145% | 約336% |

特徴:死亡保障がない分、早く投資額よりも解約時受取額が多くなる。好きな時に解約できるので様々なライフイベントに対応できる。

香港保険3

こちらは一括タイプの養老保険です。12年満期で利回りダブル構造となっておりますが、確定利回りに力が入っているタイプとなります。爆発力はありませんが、近い将来、必ず準備しなければいけないライフイベントの準備金としては最適です。

投資理由は『子どもの学資金』です。

一括型-1024x455.png)

| 年数 | 死亡(確定) | 死亡(確定+予定利回り) | 解約(確定) | 解約(確定+予定利回り) |

|---|---|---|---|---|

| 5年 | 約104% | 約106% | 約103% | 約105% |

| 12年 | 約118% | 約139% | 約118% | 約139% |

特徴:確定利回りがしっかりしているので計画しやすい。短い期間で増える。

香港保険を購入する際の注意点

香港保険は、確定利回りと変動利回りのハイブリットタイプの商品が多くありますが、変動利回り部分に関しましてはあくまで保険会社によって予測された利回りです。変動利回り部分に期待しすぎて将来必ず必要な準備金が足りなくなるといった事故が起きないようにできるだけ余裕を持って計画しましょう。

私が香港で相談した保険代理店はこちら

売り込まれることなく、親身に相談にのっていただけました。

安心してお任せできる保険代理店だと思います。

私の投資のポイント

それぞれの投資に役割を与えて運用するようにしております。近い将来で必ず必要な資金(子どもの学費など)に関しましては大きなリスクを取ることができませんので目減りしない貯蓄型保険。老後の生活費に関しましてはファンド投資で準備するようにしております。基本は目減りしない貯蓄型保険ベースで考えて、それでも足りない部分はファンド運用といった感じで資産配分しております。

いかがでしたでしょうか?少しでも皆様の参考になりましたら幸いです。また、冒頭にも記載しておりましたが、それぞれのライフステージや目的によって正解は変わってきますし、昔は正解だった保険も今では不正解になっているかもしれません。定期的に専門コンサルタントにご相談されることをオススメいたします。

[PR]海外資産運用を始める前に最低限知っておきたい!

経験豊富な専門家による無料オンラインセミナー開催中!

HSBC香港、香港保険、オフショア積立等でお困り方はLINEでお気軽にお問い合わせください(^^♪

![]()