とは?-320x180.jpg)

なぜわざわざリスクを冒して投資するのか?

今回は私がなぜわざわざリスクを冒してまで積立ファンド投資を継続しているのかについて掲載していきたいと思います。

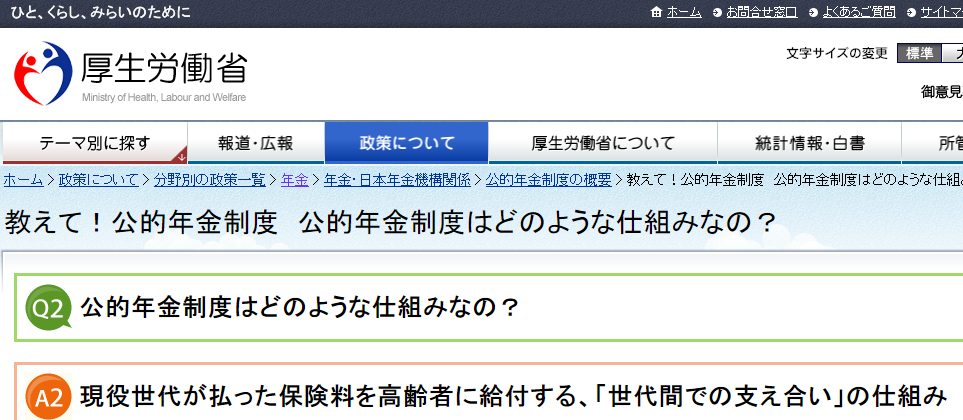

日本の年金制度について

まず結論から言うと、『自身や家族の老後を養う(長生きのリスクをカバーする)為』に積立ファンド投資を行っております。老後と言えば年金+退職金+貯金を切り崩しながら家族とゆっくり余暇を楽しむというのが一般的な考え方だと思いますが、まずは日本の行政機関が発行している下記の資料をご覧いただきたいです。

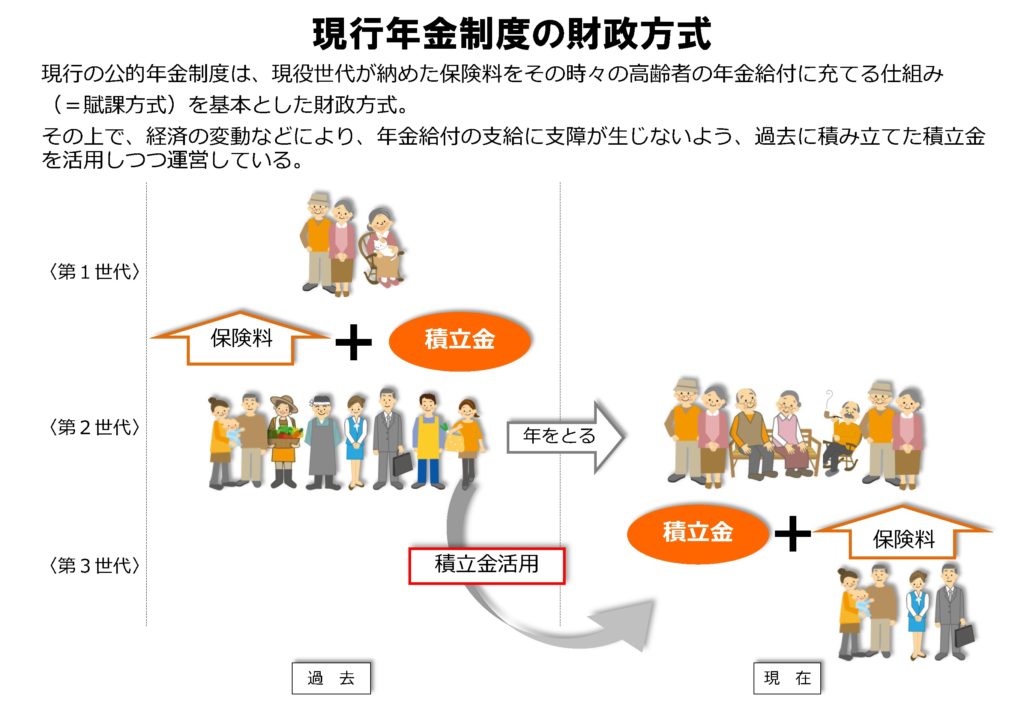

日本の年金制度は『現役世代が払った保険料を高齢者に給付する、「世代間での支え合い」の仕組み』となります。現役世代の方が多かったころは成り立っておりましたが、超高齢社会となった今、やはり将来年金受給額は更に減る、もしくは無くなることを想定しなければなりません。

この方式では受給時期を変える、保険料を変える、もしくは仕組み自体を変えないと成り立たないというのが一目でわかると思います。これは将来起こりうるリスクとして我々の世代がしっかりと認識しておかないといけないことだと思います。私はこの崩壊した年金制度に驚愕して急いでお金を貯めることを決意しました。それでは将来、家族とゆっくり余暇を楽しむためにはいったいどれくらいのお金が必要になるのでしょうか?

ゆとりある老後の生活費

上記の情報によると、ゆとりのある老後を過ごすためには月々37万8,000円が必要となり、年間4,536,000円が必要となります。65歳で無収入になるとして90歳まで生きたとしたら、1億1,340万円必要となります。これを年金なしでと考えると私の年収では家族を養いながら到達することは今のところ不可能です。

そこでお金にレバレッジを掛けて何か運用をしなければと考えて、日本の貯蓄型生命保険なども検討しましたが、子どもの学資金にも届かないレベルなので視野を国外に広げてオフショア投資を行うに至りました。オフショア投資以外にもいくつか投資を行っておりますので今後紹介していきたいと思います。

将来を生き抜くために・・・

『億万長者』というとお金持ちのイメージですが、残念ながら年金を受け取ることができなかった場合、億万長者にならないとゆとりある生活が送れないかもしれません。

億万長者になるための方法は何もオフショア投資にこだわる必要はありませんが(オフショア投資で億万長者になれる保証は一ミリもありません)お金と真剣に向き合わなければ簡単に達成できることではないと思います。

もし何となく今を生きることのみを考えて将来起こる問題について意識をしていない方がいらっしゃいましたら、まずは真剣に向き合う時間を作ってみてはいかがでしょうか?

あわせて読みたい

[PR]海外資産運用を始める前に最低限知っておきたい!

経験豊富な専門家による無料オンラインセミナー開催中!

HSBC香港、香港保険、オフショア積立等でお困り方はLINEでお気軽にお問い合わせください(^^♪

![]()