とは?-320x180.jpg)

オフショア積立投資で成功する方法を詳しく解説

「投資を開始してから10年以上経過し、さらに近年急激な円安が進んでいるしそろそろプランを解約しようか」と検討されている方もいると思います。いざIFAに確認してみると予想以上に解約手数料が高額で円安を考慮しても元本割れしてしまうことに。

IFAからは早期解約、早期積立の停止は運用効率の低下に繋がる為、もうしばらく積立を継続することを推奨されることがありますが、IFAが儲かるために引き止めているのかなと考えてしまいます。

今回はなぜ積立を継続しないといけないのか、どれくらい積み立てたらどのように運用効率が変わるのかについて詳しく解説します。

プランの仕組み

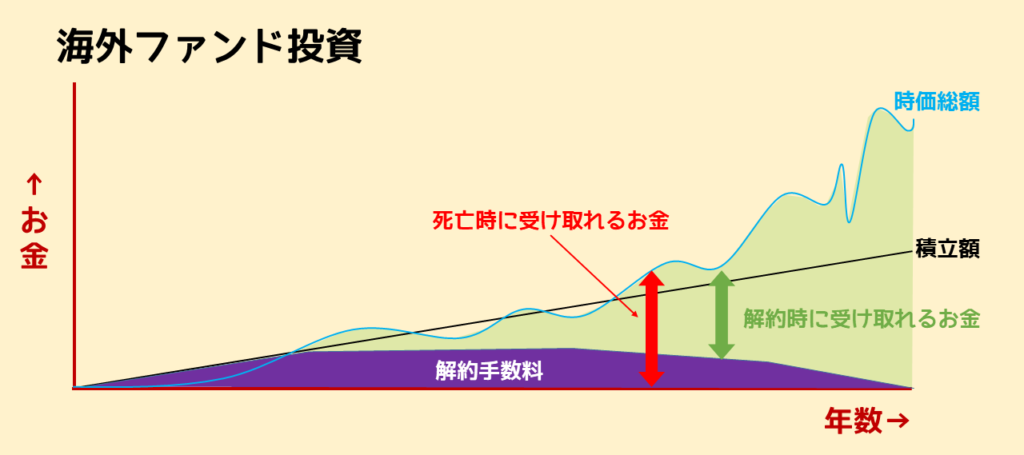

フレンズプロビデントのプランはユニットリンクの仕組みが採用されており、保険と投資のハイブリッド商品です。資金は初期口座と貯蓄口座の2種類に分類され、手数料が異なります。通常のファンド投資のようにポートフォリオを組み、積立しながら分散投資を実現することができます。保険と投資の両方のメリットがありますが、両方のデメリットもあります。

フレンズプロビデントのメリットとデメリット

| メリット | デメリット | |

|---|---|---|

| 保険要素 | 相続対策、節税に有効 | 満期まで解約手数料がかかる |

| 投資要素 | 上手く運用すれば資産形成に有効 | 元本割れすることがある |

保険型投資商品の特性

被保険者(契約者)が万が一亡くなってしまった場合でも一般の保険商品と同様に法定相続分や遺留分に影響されることなく指定した受取人に相続できることが特徴です。みなし相続財産扱いとなりますので相続税の対象となりますが、生命保険金の非課税枠を利用して節税対策をすることも可能です。※税法は変わりますし、様々な解釈があるようです。詳しくは税務署や税務専門家に相談してください。

初期口座と貯蓄口座の仕組み

積立開始から18ヶ月~24ヶ月の積立分が初期口座に、それ以降から満期までの積立分が貯蓄口座に分類されます。初期口座期間は商品や積立期間によって若干異なります。初期口座からは年間6%の手数料がかかる為、手数料が重たい口座となります。手数料の詳細は下記の通りです。

| 手数料名 | 手数料の詳細(年間) | 手数料の対象 |

|---|---|---|

| プラン手数料 | 年間USD72 | 貯蓄口座 |

| 初期口座手数料 | 年間6% | 初期口座 |

| ファンド管理費 | 年間1.2% | 両方 |

| IFA手数料 | 年間1% | 貯蓄口座 |

解約手数料について

一般的な投資商品はいつでも解約できる商品が多いですが、フレンズプロビデントは保険商品となるので、解約手数料がかかります。

解約手数料は満期に向けて控除されていきますが、25年満期にご契約されている場合は契約から半分も経過していない為、高額な解約手数料が発生してしまいます。保険商品なので相続対策にはなりますが、一般的に証券会社のファンド商品のように気軽に解約できないという仕組みとなっております。

なぜ積立を継続しないといけないのか

積立を継続すると手数料が安い貯蓄口座の割合が増える為、運用効率が上昇するので運用効率が良くなるのですが実際どれくらい違うのか?気になりますよね。例として500ドル積立で5年、10年、15年継続した場合の年間手数料の違いを紹介します。(月々のプラン手数料と運用による損益は計算に入れていません)

5年間積立を継続した場合

初期口座・・・12,000ドル(7.2%)864ドル

貯蓄口座・・・18,000ドル (1.2%) 396ドルと72ドル

合計手数料:1,332ドル

合計の預金額は12,000ドル + 18,000ドル = 30,000ドルです。

手数料の割合は 1,332ドル ÷ 30,000ドル =4.44%

10年間積立を継続した場合

初期口座・・・12,000ドル(7.2%)864ドル

貯蓄口座・・・60,000ドル (2.2%) 1,320ドルと72ドル

合計手数料:2,256ドル

合計の預金額は12,000ドル + 60,000ドル = 72,000ドルです。

手数料の割合は 2,256ドル ÷ 72,000ドル =3.13%

15年間積立を継続した場合

初期口座・・・12,000ドル(7.2%)864ドル

貯蓄口座・・・90,000ドル (2.2%) 1,980ドルと72ドル

合計手数料:2,916ドル

合計の預金額は12,000ドル + 90,000ドル = 102,000ドルです。

手数料の割合は 2,256ドル ÷ 102,000ドル =2.86%

取られる手数料は増えますが、貯蓄口座割合が高くなるので7.2%の重みが軽減されていきます。その為、積立を継続すればするほど運用効率が上昇する。積立を停止した状態で長期間運用しても貯蓄口座に資金がたまっていない場合は運用効率が上昇しにくい。

結論

フレンズプロビデントは保険商品となりますが、投資要素が強い商品である為、積立を継続すれば必ず勝てるという商品ではありませんが、積立を継続しないと運用効率が上昇しない為、手数料負けしてしまう可能性があります。更に長く継続しないと、解約手数料が減っていかないので早期解約は資産を傷つけてしまうだけの結果に終わってしまうこともあります。フレンズプロビデントで成功する方法は、「積立を継続する」「長期間運用する」「投資要素を存分に活かして上手に運用する」の3ポイントとなります。

また、ドル建て投資となる為、出口戦略も重要なポイントとなります。プラン解約後にドル口座で資金を受け取って、小分けにして円転すると為替変動リスクを軽減できますので、一気に両替せずに徐々に日本円に戻すというのも一つのリスク軽減方法となります。フレンズプロビデントの仕組みを理解して上手にゴールを目指しましょう。

[PR]海外資産運用を始める前に最低限知っておきたい!

経験豊富な専門家による無料オンラインセミナー開催中!

HSBC香港、香港保険、オフショア積立等でお困り方はLINEでお気軽にお問い合わせください(^^♪

![]()